一年一度的个税代扣代缴手续费可以退付了,3月31日截止!你准备好了吗?

税务局发布重要通知!2020年个税代扣代缴手续费

可以退付了!3月31号截止

自2021年1月1日-3月30日,财务人员可通过自然人电子税务局(扣缴端)“退付手续费核对”申请办理2020年度个人所得税扣缴手续费。为确保您的合法权益,请务必在规定时间内向税务机关提交2020年度个人所得税扣缴手续费退付申请。

那如何申请呢?一起来看看吧~

具体操作步骤如下

第一步:

登录自然人电子税务局(扣缴端)。

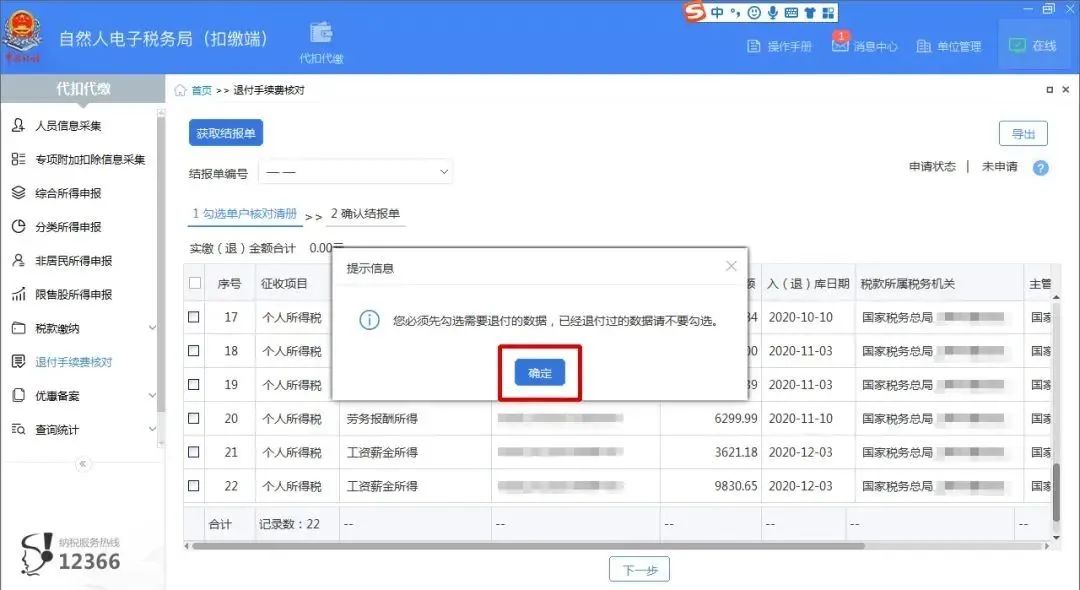

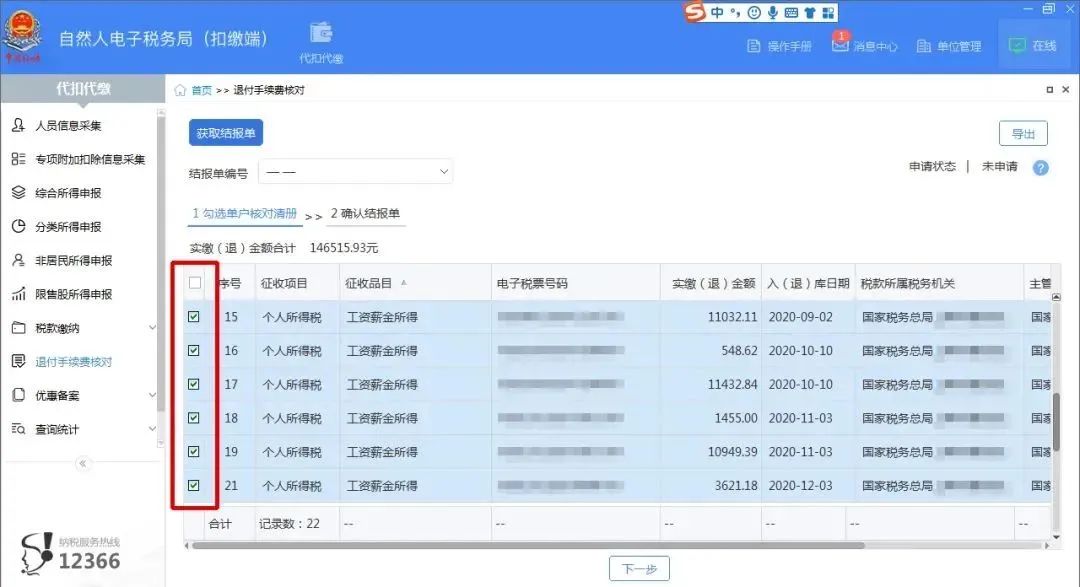

第三步

点击【获取结报单】

通过“结报单”和“单户核对清册”分别查看核对上一年度本单位个人所得税扣缴汇总与明细申报记录。

第四步

核对完成后点击【申请退库】。

第五步

在【代扣代缴手续费退费申请】中依次选择“开户银行”、“银行账号”然后【提交】

待税务机关审核完成后,即可返还对应的手续费。

温馨提示:

现在已经可以退手续费了,截止到3月30号之前有需要退的务必要记得操作呦~

热点问题答疑!10个!

(手续费收入如何做账?需要缴增值税、个税吗等)

1、“三代”是什么?有什么区别?

先说说“三代”是什么意思?简单来说就是税款征收方式中的“代扣代缴、代收代缴、委托代征”简称。虽然它们统称三代,但它们的区别还是挺大的。

代扣代缴顾名思义就是支付款项的时候扣下税款、代收代缴是收取款项的时候代收税款,这两种属于法定义务,是需要办理扣缴登记证,如果扣缴人不扣缴会被追究法律责任的,常见是责任是罚款的。

委托代征则是协商的,税企商量好了企业才需要去做,签订委托代征协议书,如果没商量好,受托人不想代征,税务机关也是没奈何的。

2、“三代”手续费需要主动申请吗?

无论是代扣代缴、代收代缴、还是委托代征,税务机关都会支付一定的手续费给企业,但需要纳税人主动申请。不申请就等于是自动放弃了这项权益。事实上,确实有很多代扣代收代征人,没有主动申请过。

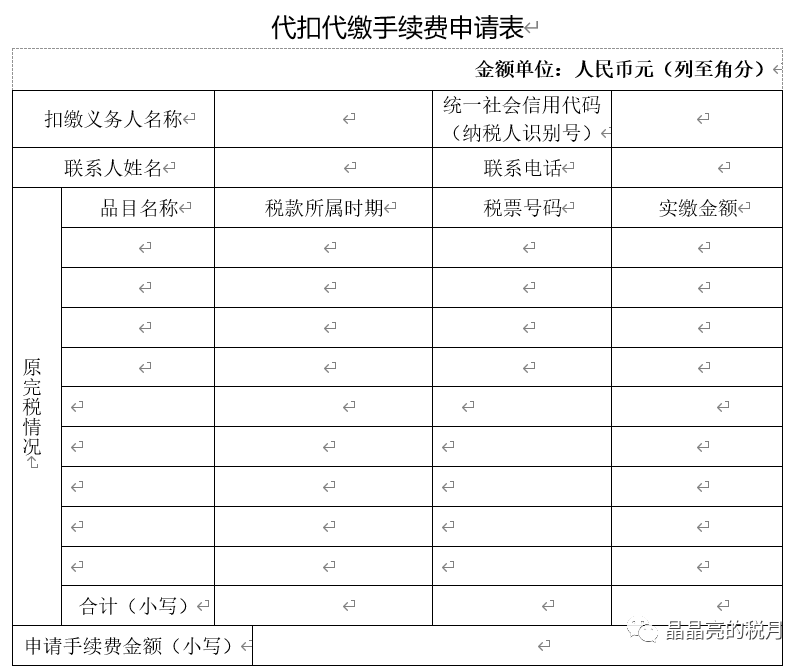

3、申请三代手续费需要填什么报表?

国家税务总局公告2019年46号发布了最新的申请表样

4、“三代”手续费的比例是多少?

根据财行〔2019〕11号《关于进一步加强代扣代收代征税款手续费管理的通知》,相关手续费支付比例如下:

这里需要注意第一行的规定,如果法律行政法规没有明确手续费比例的,按代扣税款2%最高限额70万元执行。

个人所得税的扣缴手续费是法定的2%,所以不会有封顶限制,无论扣缴多少,都会按2%支付手续费。

如果是其他税种,比如增值税扣缴了5000万,按2%计算出来100万,因为增值税是法律没有明确比例手续费比例的,所以最多只能支付70万元。

5、个人手续费的计算基数有何规定?

国家税务总局公告2018年第61号第十七条规定:对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

除了查补的税款,其他扣缴义务人扣缴的个人所得税,都会按2%的比例支付的。

6、个人所得税手续费申领程序是怎样的?

现在有了电子税务局,个人所得税手续费的申领过程比之前简便了许多。具体步骤可回看正文第二部分内容!

7、手续费收入需要缴增值税吗?

没有文件规定,但总局有答疑。国家税务总局12366纳税服务平台2017年01月17日答疑,个人所得税手续费返还是“按照目前营改增政策相关规定,纳税人代扣代缴个人所得税取得的手续费收入应属于增值税征税范围,应缴纳增值税。”

8、手续费收入需要缴企业所得税吗?

《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

手续费收入并没有免税规定,所以应包括在收入总额中,计算缴纳企业所得税。

9、手续费收入需要缴个人所得税吗?

《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)规定,下列所得,暂免征收个人所得税:(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。 这个文件,有很多人认为此处个人是指具体经办人,其实不应该这么理解。照此理解,同样一笔补贴,出现了张三应该免税,李四不应该免税呢。但扣缴个税这件事情到底是谁做的,几个人做的?是否存在一个人计算、一个人扣款,还有一个人报税,那到底谁的津补贴应该免税?如此来说,税务局去检查的时候,谁免税谁不免税,有几个人可以免税,还需要先问清楚企业的岗责分工,如果没有这个资料,就无法判定是否免税了。我认为这个逻辑不成立。

《个人所得税法》第九条规定:个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

所以,上述免税的个人,指的是扣缴义务人就是个人的情况下,个人取得的扣缴手续费免税。而不是扣缴义务人是企业,经办人免个税。

10、手续费收入如何做账?

根据原《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)及解读规定,企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。会计分录为

借:银行存款

贷:其他收益

贷:应交税费-应交增值税-销项税额

再次提醒:办理截止时间为2021年3月30日,逾期未办理将视同自动放弃,没有申请的单位要抓紧啦!

公众号ID:18980445097

工商注册|代理记账|审计

税收策划|工商变更|公司注销

代办商标、专利、著作权

地址:成都市金牛区五丁路6号观景台805室

电话:028-83172217

028-86282585